店宝宝看“淘品牌”发展:旧的落幕,新的崛起

2020-12-04

2020-12-04

韩都衣舍无缘主板,淘品牌风光不再

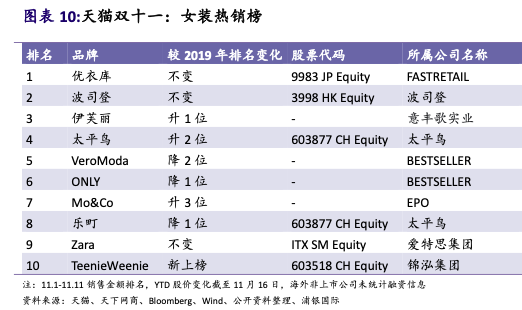

店宝宝获悉,今年5月11日,韩都衣舍主动撤回上市申请,终止了上市辅导,短期内无缘A股。这个曾经红极一时、在2014年勇夺女装热销榜榜首的“淘品牌”,在2016年12月还作为淘品牌第一股风光上市新三板。

2018年3月,仅过了一年三个月,韩都衣舍主动从新三板摘牌,谋求主板上市。彼时风光无限的它肯定没想到,2019到2020年,电商爆发式增长的一年多里,它不仅主板上市无望,还跌出了今年双十一的女装热销榜前十。跟韩都衣舍一样提交IPO申请后主动撤回的,还有茵曼、裂帛和十月妈咪等,丽人丽妆则上市被否。短短几年时间,淘品牌们似乎失去了资本的青睐。

淘品牌,是伴随淘宝生态大红利崛起的一批品牌,御泥坊、三只松鼠就是典型的纯粹靠淘宝起家、发展上市的淘品牌代表。彼时正是阿里巴巴和淘品牌们互生共荣的繁荣期,刚刚触网不久的国人们在淘宝上疯狂网购,淘品牌们靠着流量红利呈几何倍数野蛮生长。

电商和淘品牌能快速成长,离不开彼此之间的大规模协同作战。选品上,平台邀请各大商家提供优质低价商品联合营销;流量上,在各大商家店铺首页或者商品详情页上挂活动页;物流上,“四通一达”随时待命。这种大规模协同能力,只有在线化和数字化后才能完成,所以,数据化能力和协同能力是线上商家的优势,这是实体店铺不可比拟的。

然而,电商平台发展到一定程度后,品牌们已经开始“内卷”化竞争。每一个生态位都有上百个对手不要命地死磕,如果平台没有空白的生态位,那就意味着没有价值洼地,也就不可能再出现像当年一样吃流量红利一夕之间成就淘品牌的机会。

如果你留意的话,可以发现,近两年的女装热销榜上全是线下传统大品牌反攻线上。

品牌的兴衰起落背后是消费者的消费观念的变迁。韩都衣舍主打款式和低价,上新快、质量一般,收割喜欢韩流的“猪猪女孩”。可惜年轻人不是一成不变的,现在年轻一代的审美和购物习惯早就不同了,长大后的“猪猪女孩”向轻奢和欧美快时尚转移,韩都衣舍显然掉队了。

从平台内招揽流量到“种草”文化,消费者变了

QuestMobile的《2020新国货崛起洞察报告》显示,90后和00后仍然看重价格,但是价格之外,他们也看重品牌和品质。越来越快的市场节奏下,消费者的迁移成本越来越低,品牌的忠诚度越来越低,竞争者进入的门槛越来越低,同时对供应链的要求却越来越高,供应链对依靠代工厂的淘品牌来说是劣势,对于线下起家的传统服装品牌来说却是强项,所以我们看到,线下品牌即使慢一步“触网”,也能轻松反击,并占领高地。

说起淘品牌,不得不说一说戎美。今年7月31日,日禾戎美股份有限公司披露IPO招股书,拟登陆创业板募资6.01亿元,如果上市成功,其将成为“淘品牌女装第一股”。日禾戎美成立于2012年,是女装淘品牌中的“小妹”,能冲刺创业板,与其亮眼的财务数据不无关系。2017年-2019年营业收入分别为5.85亿元、7.04亿元、6.94亿元,归母净利润分别为6994.08万元、1.00亿元、1.10亿元。

戎美99%的收入来自淘宝店,它坚持单品牌多品类运营模式。相比其他女装品牌,戎美有两个特点,第一,贵,均价两三千,最贵的七八千也有,妥妥的高端品牌;第二,从不找明星、网红代言,将推广费都给了淘宝,直接购买淘宝直通车、钻石展位、超级推荐、品销宝等品牌推广服务。店宝宝了解到,2019年戎美用于电商平台推广的费用为4731.23万元,占到总推广费用的93.6%。

即使戎美现在形式大好,也不得不让人怀疑其战略的可持续性,毕竟,电商生态正在发生天翻地覆的改变。过去斥巨额营销费用购买搜索关键字的淘品牌们不香了,反之崛起的是各种带货主播。完美日记等品牌的迅速崛起,正是印证了这一变化,同样是淘宝起家,完美日记收割的巨大红利却和淘宝本身没有太大关系,淘宝发挥的作用和京东、唯品会比起来,只是量的区别,没有质的变化,不过是巨大管道而已。

2020年,电商直播在一众销售渠道中脱颖而出,成为各大品牌商的心头好,助力传统品牌的转型与业务延伸,促进新品牌用户的增长,实现数字化运营。电商直播是品牌商的新机遇。

直播为老品牌的转型、新品牌的突破提供了全新的发展机遇。老品牌可以通过直播进行产品拓展和用户体验升级,用户可以通过直播快速反馈使用体验,品牌商就可以在线上收集用户意见,为产品升级和服务优化提供参考。新品牌可以通过直播获取精准用户,完成粘性建立,实现外部的快速引流,逐渐向内部转化提升,从而达到快速成长的目的。

品牌都在参与直播,直播占比四分之三的都有,说是“为直播而生”都不为过。上海家化旗下的玉泽品牌,在今年10月中到双十一期间,日销占比只占到总销售的不到5%,其余95%的销售额都来自于直播间。

国内具有代表性的电商辅助平台店宝宝分析人员表示,与渠道变化对应的是消费者的变化,90后、00后的购物方式,从过去的有计划、主动搜索式,变成被内容推荐所吸引,在“种草”之后选择购买。

直播生态转变,新趋势已然到来

直播带货就一定好吗?不。无论什么行业,过度疯狂之后必定一地狼籍,直播带货的缺陷和弊端正在一点点展现。

第一,品牌商选择带货直播的主播多数是直播平台的头部主播或者一些红人,主要是通过高折扣去库存或者为品牌做规模,同时给主播的佣金都很高,故品牌商的盈利能力较弱,甚至去除优惠和坑位费后,品牌甚至得不偿失。

第二,大品牌把辛辛苦苦多年来打造的价格体系搞乱了,品牌形象也跟着缩水,原本的品牌粉丝变成“你不直播、不降价我就不买”。

第三,长期“掠夺式开发”直播资源,李佳琦薇娅等头部主播也在嗷嗷待哺。他们需要从价格漩涡中挣扎出来,给消费者找到带来价值感的好东西。另外,只有李佳琦薇娅辛巴三大头部主播,中腰部主播没能生长出来,对生态而言,也不是件好事。

第四,在全球经济下行,未来不确定性增多的背景下,消费者变得越来越挑剔,价格敏感度高,直播带货的火爆背后很大因素也是得益于所谓“全网最低价”的价格吸引力。如何在品牌、价格、品质之间找准一个平衡点非常关键,这既是对企业现实运营能力的挑战,也会对品牌发展战略产生长期影响。

平台显然也意识到了以上问题,过去几个月,淘宝加大力度扶持商家直播。从商家角度来说,他们变得更加理性、冷静,不再过度依赖头部主播、大网红,掀起了一场直播的“供给侧改革”,商家直播正在成为直播带货的主流形态。一份阿里巴巴提供的数据可以佐证这个趋势:淘宝直播上商家自播的成交份额已占总体的70%;9成天猫核心商家都开通了自己的直播间,过去12个月,参与直播的商家数量增幅超过了220%;33个淘宝直播间在双11期间成交额过亿,其中有不少来自商家直播间。

这并不是说网红直播带货就不行了,它仍然是直播带货的一种重要渠道。对于商家来说,网红直播好比开闸放水,能在短时间内带来巨大的流量。但在常态化直播背景下,商家自播更符合营销需要。它不追求借助大主播实现销量爆发,而是想要细水长流,在日常运营中行稳致远。

得益于国内消费升级和以95后为代表的Z世代的快速崛起,Home Facial Pro、完美日记、泡泡玛特、拉面说、三顿半、花西子、小仙炖等一大批新锐品牌迎来爆发期。依托精准的消费数据和客户画像准确把握品牌定位,发挥小而美优势整合供应链资源,服务细分消费需求,全方位多渠道连接客户,获得爆发性增长。

逐步成为社会消费主流人群的90后、00后,成长于中国社会经济高速发展的时期,国家的认同感和民族的自豪感赋予这一代消费者更加包容的消费理念,外国的月亮已经不再那么圆了,个性化表达成为消费关注点。

与淘品牌相比,新消费品牌发展的基础环境已经有了很大的变化,大数据的加持使得品牌定位更加精准,C2M订制大大降低了产品研发风险,更加成熟的生产加工能力使得它们可以达到媲美国际大牌的产品品质。店宝宝分析师认为,抓紧趋势、吃准生态红利,即使白手起家也可能创造出轰动电商的新品牌。